Langkah 2. Hitung Nilai Aset Rata-Rata untuk Tahun Ini

Langkah selanjutnya akan menghitung nilai aset rata-rata Anda untuk tahun tersebut. Lakukan ini dengan menjalankan neraca tertanggal 1 Januari 2021, dan kemudian menjalankan neraca kedua tertanggal 31 Desember 2021. Jika Anda membuat pembukuan secara manual, Anda harus mengakses kedua saldo dari buku besar Anda.

Setelah Anda memiliki saldo, cukup tambahkan dan bagi dua untuk menghitung nilai aset rata-rata Anda untuk tahun tersebut.

Misalnya, jika total aset Anda pada 1 Januari adalah 44.000.000 dan total akhir pada tanggal 31 Desember adalah 51.750.000, Anda akan menjumlahkannya dan kemudian membaginya dengan dua.

(44.000.000 + 51.750.000) : 2 = 47.875.000

Dengan melakukan perhitungan ini, Anda dapat melihat bahwa rata-rata total aset Anda untuk tahun 2019 adalah 47.875.000.

Contoh Perhitungannya

Sebuah perusahaan jasa percetakan sedang ingin menghitung rasio perputaran asetnya dalam satu kuarter periode kerja.

Perusahaan mencatatkan nilai aset di periode awal dengan nilai sebesar Rp 4.547.000 dan pada periode berakhir setelah depresiasi mencatatkan nilai sebesar Rp 3.450.000.

Dalam laporan penjualan toko, perusahaan percetakan sukses meraup keuntungan sebesar Rp 11.250.000 dengan adanya pengembalian penjualan sebesar Rp 450.000.

Berapa rasio perputaran aset dari perusahaan jasa percetakan pada periode tersebut?

Penjualan Kotor – Sales Return = 11.250.000 – 450.000 = 10.800.000

Rata-rata Aset = (Aset Awal + Aset Akhir) / 2 = (4.547.000 + 3.450.000) / 2 = 3.998.500

Penjualan Bersih / Rata-rata Aset = 10.800.000 / 3.998.500 = Rp 2,701

Berdasarkan hasil perhitungan tersebut, dapat kita simpulkan bahwa pendapatan dari setiap nilai Rp 1 dalam aset, perusahaan berhasil menghasilkan pendapatan sebesar Rp 2,701.

Contoh Perhitungan Asset Turnover Ratio

PT Maju Jaya memiliki pendapatan bersih sebesar Rp500 miliar pada tahun 2023. Total aset perusahaan pada awal tahun adalah Rp1.000 miliar, dan pada akhir tahun menjadi Rp1.200 miliar.

Rata-rata total aset = (Rp1.000 miliar + Rp1.200 miliar) / 2 = Rp1.100 miliar

ATR = Rp500 miliar / Rp1.100 miliar = 0,45

Artinya, setiap Rp1 aset yang dimiliki PT Maju Jaya mampu menghasilkan pendapatan sebesar Rp0,45 pada tahun 2023.

Nilai asset turnover ratio dapat bervariasi antar industri. Oleh karena itu, penting untuk membandingkan ATR perusahaan dengan rata-rata industri atau perusahaan pesaing untuk mendapatkan gambaran yang lebih akurat tentang kinerja perusahaan.

ATR Tinggi: Menunjukkan bahwa perusahaan sangat efisien dalam memanfaatkan asetnya untuk menghasilkan pendapatan. Hal ini bisa menjadi indikasi bahwa perusahaan memiliki manajemen aset yang baik dan mampu menghasilkan penjualan yang tinggi dengan investasi aset yang relatif rendah.

ATR Rendah: Menandakan bahwa perusahaan kurang efisien dalam memanfaatkan asetnya. Hal ini bisa disebabkan oleh beberapa faktor, seperti kelebihan kapasitas produksi, manajemen persediaan yang buruk, atau piutang tak tertagih yang tinggi.

Mengapa Penting Menggunakan Asset Turnover Ratio Bagi Bisnis Anda?

Asset turnover ratio memiliki banyak kegunaan dalam bisnis Anda. Rasio perputaran aset ini menjadi salah satu indikator dalam mengukur apakah perusahaan Anda memiliki kinerja yang baik atau tidak. Nilai indikator tersebut bisa Anda lihat dari berapa besar hasil dari pembagian total pendapatan dengan rata-rata jumlah aset perusahaan.

Dengan angka rasio ini para investor dapat mengetahui apakah perusahaan yang mereka beri modal dapat memanfaatkan atau mengelola aset secara efisien atau tidak. Dengan data tersebut investor pun dapat membandingkan angka rasio perputaran aset perusahaan lain yang sama, dengan tujuan untuk mengetahui performa perusahaan.

Adapun manfaat dari adanya rasio perputaran aset tidak hanya memberikan informasi bagaimana performa perusahaan menggunakan aktivanya. Berikut beberapa manfaat lainnya dari asset turnover ratio, di antaranya adalah:

Baca juga: 5 Strategi Jitu Manajemen Bisnis Properti untuk Kelola Aset Usaha Anda

Asset turnover ratio adalah rasio aktivitas (rasio efisiensi) yang mengukur kemampuan perusahaan dalam menghasilkan penjualan dari total asetnya dengan membandingkan penjualan bersih dengan total aset rata-rata. Jika perputaran aset sebuah perusahaan cepat atau tinggi, maka semakin tinggi pula pendapatan yang dihasilkan dari penjualan.

Begitupun sebaliknya. Angka rasio perputaran aset ini menjadi indikator penilaian efisiensi kinerja perusahaan. Maka dari itu penting untuk Anda dalam mengelola aset perusahaan dengan efisien.

Anda dapat mengelola rasio perputaran asset dengan lebih cepat dan akurat dengan menggunakan software asset management. Data yang anda butuhkan dalam menghitung asset turnover ratio dapat dengan mudah Anda dapatkan dalam sistem yang terpusat. Data rasio perputaran total aset ini pun akan berguna dalam menyusun laporan keuangan perusahaan. Dapatkan demo gratis software akuntansi untuk mendapatkan informasi lebih lanjut.

Apakah artikel Ini bermanfaat?

Dalam dunia bisnis yang kompetitif, efisiensi menjadi kunci kesuksesan. Salah satu indikator penting yang dapat mengukur efisiensi operasional perusahaan adalah Asset Turnover Ratio (ATR). Asset turnover ratio mengukur seberapa efektif perusahaan dalam memanfaatkan asetnya untuk menghasilkan pendapatan.

Karena itu, dalam artikel ini kita akan membahas secara mendalam mengenai analisis asset turnover ratio, mulai dari pengertian, cara menghitung, rumus, hingga analisis mendalam untuk memahami bagaimana rasio ini dapat membantu Anda dalam analisis investasi dan keuangan.

Apa Itu Asset Turnover Ratio?

Asset turnover ratio atau rasio perputaran aset mengacu pada suatu pengukuran untuk melihat bagaimana perusahaan dapat menghasilkan suatu pendapatan relatif melalui aset-asetnya.

Hasil dari pengukuran ini dapat menjadi gambaran perusahaan mengenai pengelolaan aset melalui perspektif yang lebih luas.

Ukuran dari hasil pengukuran ini dapat berbeda-beda antara satu bidang industri dengan bidang industri lainnya. Namun, umumnya nilai rasio yang tinggi menunjukkan bahwa perusahaan berhasil memanfaatkan aset dengan efisien.

Sebaliknya, nilai rendah dapat menunjukkan inefisiensi dan perusahaan perlu melakukan evaluasi terhadap kinerjanya untuk memperbaiki hal ini.

Hasil yang rendah biasanya dapat disebabkan oleh beberapa faktor, seperti buruknya pengelolaan manajemen, kurangnya maintenance rutin, metode pengumpulan data yang buruk, dan manajemen inventaris yang tidak terkelola dengan baik.

Berapa Nilai Asset Turnover Ratio yang Baik?

Penting untuk dicatat bahwa perbandingan rasio perputaran aset hanya berguna untuk mengevaluasi perusahaan di sektor atau industri yang sama. Tidak ada angka tertentu yang merupakan rasio baik atau buruk. Rasio dapat sangat bervariasi dari satu sektor ke sektor lainnya.

Beberapa sektor, seperti ritel dan kebutuhan pokok konsumen, cenderung memiliki basis aset yang lebih kecil dengan volume penjualan yang tinggi, sehingga menghasilkan rasio yang lebih tinggi karena mereka perlu mengganti persediaan mereka pada tingkat yang tinggi setiap tahun.

Sebaliknya, perusahaan telekomunikasi dan utilitas memiliki basis aset besar yang perputarannya lebih lambat dibandingkan volume penjualan mereka.

Jadi, membandingkan rasio perputaran aset antara perusahaan ritel dan perusahaan telekomunikasi tidak akan berarti. Namun, melihat rasio dua perusahaan telekomunikasi akan menjadi perbandingan yang produktif.

Perusahaan industri jasa, seperti perusahaan jasa keuangan, biasanya memiliki basis aset yang lebih kecil atau ketergantungan yang lebih besar pada aset tidak berwujud, membuat rasio tersebut kurang bermakna sebagai alat perbandingan.

Penting: Rasio perputaran aset hanya boleh digunakan untuk membandingkan perusahaan serupa dalam industri atau sektor yang sama.

Baca juga: Operating Profit Margin Adalah: Rumus, Contoh Kasus, Analisis, dll

Apa Itu Asset Turnover Ratio (ATR)?

ilustrasi asset turnover ratio. source envato

Asset turnover ratio atau rasio perputaran aset merupakan indikator keuangan yang mengukur nilai penjualan atau pendapatan perusahaan dari jumlah aset yang dimilikinya.

Hasil dari perhitungan rasio ini dapat digunakan sebagai indikator efisiensi perusahaan dalam mengelola asetnya untuk menghasilkan pendapatan.

Dengan kata lain, rasio ini juga bisa menggambarkan seberapa berpengaruh aset perusahaan terhadap pendapatan atau revenue yang dihasilkannya.

Semakin tinggi tingkat perputaran aset, maka semakin efisien pula perusahaan dalam mencetak uang dari hasil pemanfaatan asetnya.

Sebaliknya, semakin rendah tingkat perputaran aset, maka semakin dinilai tidak efisien dan tidak baik pula sebuah perusahaan dalam memanfaatkan asetnya yang berhubungan dengan pemasukan perusahaan.

Pasalnya, sebuah perusahaan bisa saja memiliki banyak aset. Namun, banyaknya aset tersebut belum tentu dimanfaatkan secara maksimal dan memberikan nilai yang berarti.

Karena itu, perusahaan yang memiliki aset melimpah namun tidak bernilai akan kalah dengan perusahaan lain yang memiliki aset sedikit namun bermanfaat dan menjadi pemasukan bagi perusahaannya.

Baca juga: Rasio Aktivitas Akuntansi: Pengertian, Manfaat, Jenis dan Rumusnya

Perbedaan Antara Asset Turnover Ratio dan Fixed Asset Turnover

Jika rasio perputaran aset mempertimbangkan total aset rata-rata sebagai penyebut, maka rasio perputaran aset tetap (FAT) hanya melihat aset tetap. Rasio fixed asset turnover ini membandingkan penjualan bersih (laporan laba rugi) dengan aset tetap (neraca). Fixed asset turnover lebih mengukur kemampuan perusahaan untuk menghasilkan penjualan bersih dari investasi aset tetapnya, yaitu properti, pabrik, dan peralatan (PP&E). Sedangkan asset turnover ratio mengukur kemampuan perusahaan dalam menghasilkan penjualan bersih dari total aktiva sebuah perusahaan. Asset turnover ratio lebih menuntut perusahaan untuk mengelola aset menjadi penghasilan secara efisien.

Pada fixed asset turnover seorang manajer harus mengetahui berapa rasio perputaran aset tetap yang ada pada perusahaan. Hal ini bertujuan untuk mengetahui berapa tingkat efisiensi yang dimiliki oleh perusahaan serta untuk mengambil keputusan kedepannya. Sama halnya dengan rasio perputaran total aset, rasio perputaran aset tetap jika lebih tinggi menunjukkan bahwa kemampuan perusahaan terbilang efektif dalam menggunakan investasi pada aset tetap untuk menghasilkan penjualan bersih.

Contoh Soal Rasio Perputaran Aset

Jika total penjualan selama periode berjalan adalah Rp 1.000.000.000, nilai aset pada awal periode adalah Rp 500.000.000, dan nilai aset pada akhir periode adalah Rp 700.000.000, maka perhitungan Asset Turnover Ratio akan menjadi:

Rasio Perputaran Aset = 1.000.000.000 ÷ {(500.000.000+700.000.000)÷2}

Ini berarti perusahaan menghasilkan Rp 1,67 pendapatan untuk setiap Rp 1 aset yang dimilikinya, dengan asumsi nilai rata-rata aset selama periode tersebut.

Baca juga: Rasio Keuangan: Pengertian, Fungsi, dan Berbagai Jenisnya

Pengertian dan Rumus Fixed Asset Turnover

Menurut Corporate Finance Institute, Fixed Asset Turnover adalah rasio efisiensi yang mengukur seberapa efektif perusahaan menggunakan aset tetapnya untuk menghasilkan penjualan. Rasio ini menjadi indikator kunci dalam analisis keuangan, terutama dalam menilai efektivitas manajemen aset tetap.

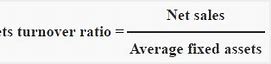

Rumus Fixed Asset Turnover yaitu:

Dengan kata lain, rumus Fixed Asset Turnover dihitung dengan membagi penjualan bersih dengan aset tetap bersih, yaitu properti, pabrik, dan peralatan setelah dikurangi akumulasi depresiasi. Hasilnya memberikan gambaran seberapa besar kontribusi investasi dalam aset tetap terhadap pendapatan perusahaan.

Rumus Fixed Asset Turnover menggabungkan dua komponen utama, yakni penjualan bersih dari laporan laba rugi dan aset tetap bersih dari neraca. Dengan membandingkan dua elemen ini, perusahaan dapat menilai apakah investasi dalam aset tetap telah memberikan hasil yang sepadan dengan nilai yang dihabiskan.

Sebagai contoh, Fisher Company mencatat penjualan bersih sebesar Rp9,99 miliar pada tahun 2015. Rata-rata aset tetap bersih adalah Rp1,05 miliar (dihitung dari saldo awal Rp1 miliar dan saldo akhir Rp1,1 miliar). Menggunakan rumus Fixed Asset Turnover, rasio yang dihasilkan adalah 9,51. Ini menunjukkan bahwa setiap rupiah yang diinvestasikan dalam aset tetap menghasilkan hampir sepuluh rupiah dalam penjualan.

Rasio Fixed Asset Turnover yang tinggi menunjukkan bahwa perusahaan mampu memanfaatkan aset tetapnya dengan optimal untuk menghasilkan pendapatan yang signifikan. Ini berarti setiap unit aset tetap yang dimiliki perusahaan memberikan hasil yang lebih besar dalam bentuk penjualan, yang dapat memperkuat profitabilitas dan daya saing perusahaan di pasar.

Namun, penting untuk diingat bahwa rasio ini tidak memberikan gambaran langsung tentang kemampuan perusahaan dalam menghasilkan laba bersih atau arus kas. Melainkan hanya fokus pada efisiensi penggunaan aset tetap.